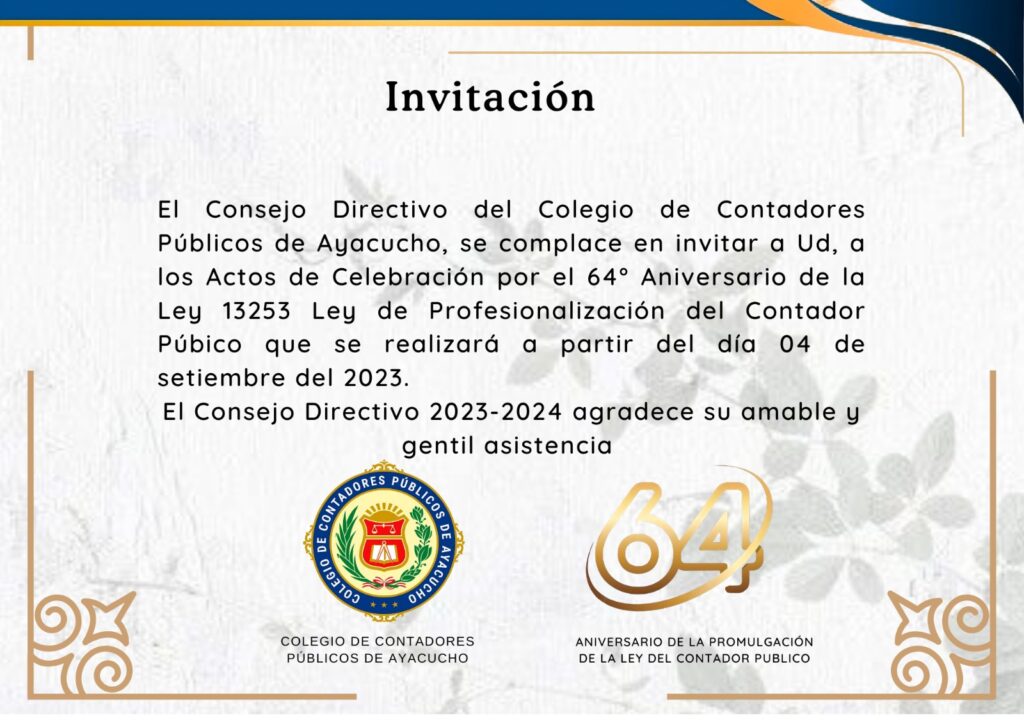

Inicio/Informativo/Actividades eventos/ANIVERSARIO DE LA PROMULGACIÓN DE LA LEY DE PROFESIONALIZACIÓN DEL CONTADOR PUBLICO Actividades eventos ANIVERSARIO DE LA PROMULGACIÓN DE LA LEY DE PROFESIONALIZACIÓN DEL CONTADOR PUBLICO ccpadmin Send an email 5 septiembre, 20230 473 Menos de un minuto ccpadmin Send an email 5 septiembre, 20230 473 Menos de un minuto Facebook X LinkedIn Tumblr Pinterest Reddit WhatsApp Compartir por correo electrónico Imprimir